热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

在全球央行圈内,杰罗姆·鲍威尔和黑田东彦修复了深厚的友谊。自从黑田东彦几年前卸任日本央行 (BOJ) 行长职务后,鲍威尔往往向他寻求建议或漫谈。本年三月初,鲍威尔与新任好意思国财政部长斯科特·贝森特的一次会面让他备受困扰。此次会面给他留住了感情暗影,促使他寻求倾吐对象。不错设想下:

· 在一次话语中,鲍威尔向黑田倾吐了他的困扰。通过交谈,黑田向他推选了挑升服务于央行行长的‘荣格中心’。这个机构源于德毅力帝国银行时期,由着名感情学家卡尔·荣格创立,旨在匡助顶级央专家大意压力。二战后,这项服务扩展到了伦敦、巴黎、东京和纽约。

· 第二天,鲍威尔来到位于公园通衢 740 号的感情扣问师贾斯汀的办公室。在这里,他履历了一次深度的感情扣问。贾斯汀激烈地察觉到,鲍威尔碰到了‘财政主管’的窘境。在扣问进程中,鲍威尔揭示了与财政部长贝森特会面时的辱没履历,此次履历严重打击了他算作好意思联储主席的骄气。

· 贾斯汀安危他说,这种情况并非初度发生。她建议鲍威尔阅读阿瑟·伯恩斯的演讲《中央银行的窘境》,以匡助他齐集和接纳这种形势。

好意思联储主席鲍威尔在 3 月的最新会议中表现,可能很快归附量化宽松战略(QE),要点将放在好意思国国债市集。这一表态绚烂着全球好意思元流动特性局的首要调换。鲍威尔为此描写了一条可能的旅途,而这一战略的转向瞻望最早将在本年夏日驱动实施。与此同期,尽管市集仍在议论关税战略的横蛮,但这对加密货币市集可能是一个利好音书。

本文将要点议论鲍威尔铩羽的政事、数学和形而上学原因。领先会议论特朗普总统恒久如一的竞选承诺,以及为什么这在数学上需要好意思联储和好意思国生意银行系统印钱购买国债。然后,将议论为什么好意思联储从未有契机保管迷漫紧缩的货币要求来裁减通胀。

承诺已立,必将履行

近期,宏不雅经济分析师们纷纷围绕特朗普的战略意图伸开议论。一些不雅点认为,特朗普可能聘请激进策略,直到支柱率跌至 30% 以下才会调治;另一些则认为,特朗普在临了一个任期内的认识是重塑天下步骤,整顿好意思国的金融、政事和军事体系。简而言之,他舒心容忍显赫的经济阵痛和支柱率暴跌,以终了他认为对好意思国有意的战略。

然则,关于投资者而言,枢纽在于扬弃对战略‘对错’的主不雅判断,转而见原概率和数学模子。投资组合的施展更多取决于全球范围内法定货币流动性的变化,而非好意思国相较其他国度的强弱。因此,与其试图估量特朗普的战略倾向,不如专注于关联数据图表和数学关系,以更好地把捏市集动向。

自 2016 年以来,特朗普持续强调好意思国在夙昔几十年中因贸易伙伴占低廉而碰到不公待遇。尽管外界对其战略扩充力存在争议,但其核情意图恒久未变。而民主党方面,尽管在调治全球步骤上的表态不如特朗普强烈,但也基本认可这一标的。拜登在担任好意思国总统时期延续了特朗普限制中国得回半导体偏激他好意思国市集枢纽范围的战略。副总统卡玛拉·哈里斯在其此前的总统竞选中曾经使用毅力的对华言辞。尽管两党在具体实施的节律和深度上可能存在远隔,但在鼓励调动这少许上态度一致。

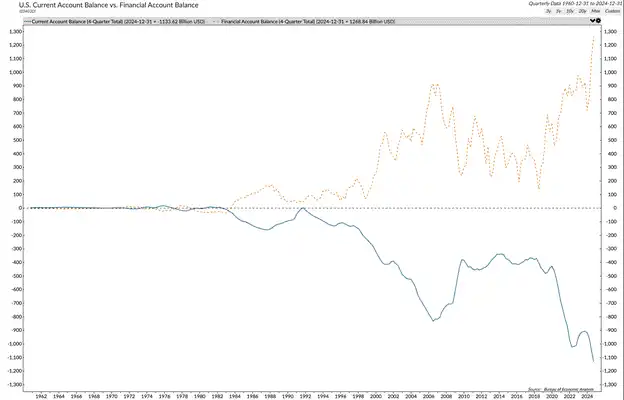

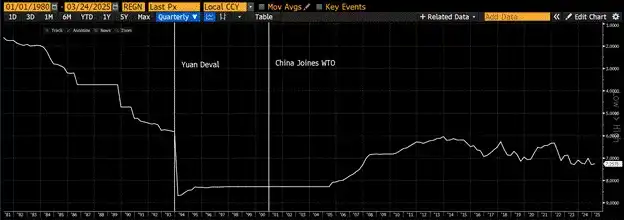

蓝线代表好意思国往往账户余额,基本上等于贸易余额。不错看出,从 1990 年代中期驱动,好意思国入口的商品远远多于出口,这种趋势在 2000 年后加快。这一时期发生了什么?谜底是中国的崛起。

1994 年,中国大幅贬值东说念主民币,驱动了算作重商主义出口强国的旅程。2001 年,好意思国总统比尔·克林顿允许中国加入天下贸易组织,大幅裁减了中国向好意思国出口商品的关税。落幕,好意思国制造业基地转动到中国,历史由此调动。

特朗普的支柱者恰是那些受到好意思国制造业外迁负面影响的东说念主群。这些东说念主莫得大学学位,生涯在好意思国内陆,简直莫得金融资产。希拉里·克林顿称他们为‘可悲的东说念主’(deplorables)。副总统 JD 万斯亲切地称他们和我方为‘乡巴佬’(hillbillies)。

图表中的橙色虚线和上部面板是好意思国金融账户余额。不错看出,它简直是往往账户余额的镜像。中国和其他出口国之是以能持续累积多量贸易顺差,是因为当他们通过向好意思国销售商品赚取好意思元时,并不将这些好意思元再投资归国内。这样作念意味着他们要卖出好意思元购买本国货币如东说念主民币,导致本国货币增值,从而提向上口商品的价钱。相背,他们拿这些好意思元购买好意思国国债和好意思国股票。这使好意思国能够在不松弛国债市集的情况下保管宏大赤字,并在夙昔几十年领有全球施展最好的股票市集。

好意思国 10 年期国债收益率(白色)略有下降,而同期未偿债务总数(黄色)加多了 7 倍。

自 2009 年以来,MSCI 好意思国指数(白色)的施展杰出 MSCI 全球指数(黄色)200%。

特朗普投降,通过将制造业处事岗亭带回好意思国,他不错为约 65% 莫得大学学位的东说念主口提供好处事,增强军事实力(因为火器等将以迷漫数目出产以大意同等或接近同等的敌手),并使经济增长高于趋势水平,举例达到 3% 的本色 GDP 增长。

这个议论存在一些显着问题:

· 领先,如若中国和其他国度莫得好意思元来支柱国债和股票市集,价钱将着落。好意思国财政部长斯科特·贝塞特需要买家来购买必须缓期的多量债务以及改日持续的联邦赤字。他的议论是到 2028 年将赤字从约 7% 降至 3%。

· 第二个问题是,股市高潮带来的成本利得税是政府的角落收入驱出发分。当富东说念主无法通过炒股赢利时,赤字就会加多。特朗普的竞选摘要不是罢手军费开支或削减医疗保健和社会保险等福利,而是增长和摈弃讹诈性开销。因此,他需要成本利得税收入,尽管领有总共股票的是富东说念主,而平均而言,他们在 2024 年并莫得投票给他。

债务增长与经济增长的数学窘境

假定特朗普得手地在 2028 年前将赤字从 7% 降至 3%,政府仍然是无时无刻的净告贷东说念主,无法偿还任何现存债务存量。从数学角度看,这意味着利息支付将不时呈指数级增长。

这听起来很糟糕,但好意思国在数学上不错通过增长开脱问题并去杠杆化其资产欠债表。如若本色 GDP 增长为 3%,历久通胀为 2%(固然不太可能发生),这意味着花式 GDP 增长为 5%。如若政府以 GDP 的 3% 的速率刊行债务,但经济花式增长率为 5%,那么从数学上讲,债务与 GDP 的比率将跟着时辰的推移而下降。但这里穷乏一个枢纽身分:政府能够以什么样的利率为我方融资?

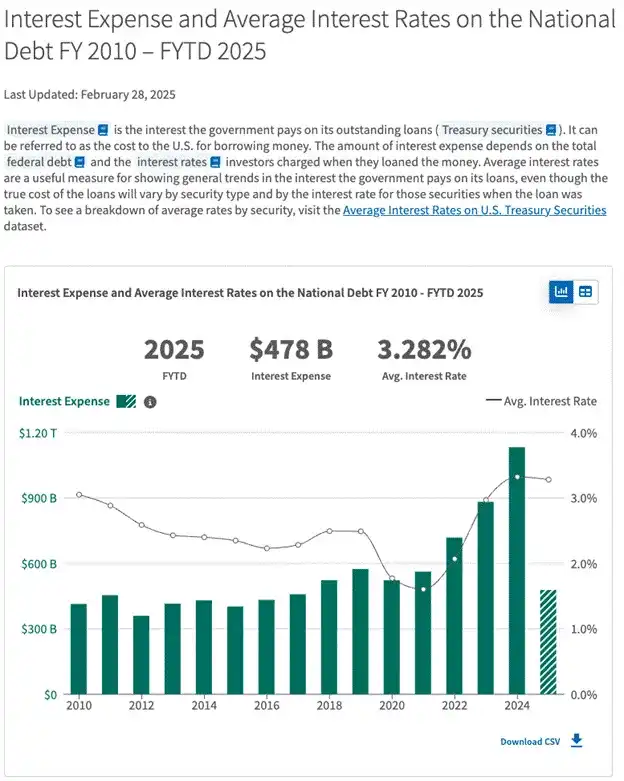

表面上,如若好意思国经济花式增长 5%,国债投资者应该至少要求 5% 的答复。但这将大幅加多利息成本,因为咫尺财政部对其约 36 万亿好意思元(且约束增长)的债务支付的加权平均利率为 3.282%。

除非贝塞特能找到以远隔理高价钱或低收益率购买国债的买家,不然数学打算无法树立。由于特朗普正忙于重塑全球金融和贸易体系,中国和其他出口国不成也不会购买国债。私东说念主投资者也不会,因为收益率太低。唯有好意思国生意银行和好意思联储领有以政府不错承受的水平购买债务的火力。

好意思联储不错印钱购买债券,这称为量化宽松 (QE)。银行不错印钱购买债券,这称为部分准备金银行业务。然则,本色操作并不那么浅易。

好意思联储花式上正忙于其不切本色的任务,行将被哄骗和乌有的通胀筹备降至他们虚拟的 2% 认识以下。他们正通过缩减资产欠债表从系统中移除货币/信贷,这被称为量化紧缩 (QT)。由于银行在 2008 年全球金融危急 (GFC) 中施展极差,监管机构要求他们对购买的国债质押更多自有成本,称为补充杠杆率 (SLR)。因此,银行无法使用无尽杠杆为政府提供融资。

然则,调动这种状态并将好意思联储和银行调换为国债的非弹性买家相等浅易。好意思联储不错决定至少收尾量化紧缩,最大限制地重启 QE。好意思联储还不错豁免银行顺服 SLR,允许它们使用无尽杠杆购买国债。

问题变成了为什么杰罗姆·鲍威尔联接的好意思联储会匡助特朗普终了他的战略认识?好意思联储在 2024 年 9 月通过降息 0.5% 显着匡助了哈里斯的竞选,而在特朗普胜选后又对特朗普加多货币数目以裁减历久国债收益率的要求施展得很封闭。要齐集为什么鲍威尔最终会作念政府要求他作念的事,概略可回顾至 1979 年的历史布景。

被架空的主席

当今,鲍威尔正处于一个相等难过的位置,眼睁睁看着财政战略主导力量松弛好意思联储抗击通胀的信誉。

浅易来说,当政府债务太大时,好意思联储不得不废弃零丁性,以低利率为政府融资,而不是果真造反通胀。

这不是新问题。前好意思联储主席伯恩斯在 1970 年代就遇到过访佛情况。他在 1979 年的演讲《中央银行的恶运》中解释了为什么央行难以适度通胀:

‘自 1930 年代以来,好意思国和其他场所的政事和形而上学潮水调动了经济生涯,产生了持续的通胀倾向。’

浅易说:政客们让我这样作念的。

伯恩斯指出,政府变得越来越积极烦嚣经济,不仅扶直祸殃,还补贴‘有价值’的活动,限制‘无益’竞争。尽管国度钞票增长,1960 年代好意思国社会风雨漂浮。少数族裔、穷东说念主、老东说念主、残疾东说念主等群体感到不公,中产阶层年青东说念主驱动断绝现存轨制和文化价值不雅。那时和当今相似,‘繁荣’并不平衡分拨,东说念主们要求政府措置这个问题。

政府行径和民众需求互相作用,约束升级。当政府在 1960 年代中期驱动措置减少清闲、摈弃空匮等‘未完成任务’时,它叫醒了新的祈望和需求。

当今,鲍威尔面对着访佛的窘境,想作念一个像沃尔克那样的毅力抗通胀英杰,但本色上可能被动像伯恩斯相似屈服于政事压力。

政府径直介入尝试措置枢纽选民群体问题的历史不错回顾数十年。这种烦嚣的本色成果往往因情况而异,落幕也不尽相通。

政府与公民积极参与互动所产生的好多落幕照实带来了积极影响。然则,这些行径的累积效应给好意思国经济注入了强烈的通胀倾向。政府状貌的激增导致个东说念主和企业的税收职守迟缓加剧。即便如斯,政府纳税的意愿显着低于其开销的倾向。

社会遍及形成了一种共鸣:措置问题是政府的职责。而政府措置问题的主要方式等于加多开销,这种作念法将通胀身分深深镶嵌经济体系中。

本色上,政府开销范围的扩大很猛进度上是由对充分办事的承诺鼓励的。通货扩张渐渐被无为视为一种暂时现象——或者,只消它保持和善,就被认为是一种可接纳的状态。

好意思联储的通胀容忍度与战略矛盾

为什么好意思联储容忍每年 2% 的通胀?为什么好意思联储使用‘暂时性’‘通胀这样的词汇?2% 的通胀在 30 年内复合将导致价钱水平高潮 82%。但如若清闲率上升 1%,天就要塌下来了。这些事情值得念念考。

从表面上讲,好意思联储系统本有才调在通胀的萌芽阶段就将其抹杀,或者在之后的任何时点闭幕通胀。它本不错限制货币供应,在金融和工业市集形成迷漫的殷切步地,赶紧停止通胀。然则,好意思联储并未聘请这样的行径,因为它自己也被那些调动好意思国生涯和文化的形而上学和政事潮水所影响。

好意思联储花式上保持零丁,但算作一个在形而上学上倾向于措置无为社会问题的政府机构,它既不会也不成结巴那些需要烦嚣措施的通胀。好意思联储本色上成为了一个合作家,在这个进程中,创造了它正本应该适度的通胀。

面对政事执行,好意思联储照实曾在某些时候聘请紧缩货币战略——如在 1966 年、1969 年和 1974 年——但其限制性态度保管的时辰不够长,无法澈底闭幕通胀。总体而言,货币战略驱动受到‘低度滋补通胀进程,同期仍然适应市集大部分压力’这一原则的主管。

这恰是鲍威尔现任好意思联储主席任期内对货币战略所聘请的旅途。这体现了所谓的‘财政主导’现象。好意思联储将聘请必要措施为政府提供资金支柱。战略认识的优劣不错有不同不雅点,但伯恩斯传达的信息很明确:当一个东说念主成为好意思联储主席时,隐含地得意作念任何苦要的事情,确保政府能够以可承受的水平为我方融资。

面前的战略转向

鲍威尔在近期的好意思联储新闻发布会上展示了好意思联储不时屈服于政事压力的迹象。他不得不明释为什么在好意思国经济各项筹备强盛、货币要求宽松的情况下,要减缓量化紧缩 (QT) 的步履。面前清闲率处于低位,股市处于历史高位,而通胀仍然高于 2% 的认识,这些身分本应支柱更为紧缩的货币战略。

路透社报说念:‘好意思联储周三表现,从下个月驱动,它将放缓其资产欠债表缩减的步履,因为政府告贷名额问题仍未措置,这一滑变可能会持续到通盘进程的剩余时辰。’

据好意思联储历史档案浮现,尽管前好意思联储主席 Paul Volcker 以其严格的货币战略著称,但在 1982 年夏日,他在面对经济阑珊和政事压力时取舍减弱了战略。那时,好意思国众议院多数党首脑 James C. Wright Jr. 屡次与 Volcker 会面,试图让其了解高利率对经济的影响,但未见显赫奏凯。然则,到 1982 年 7 月,数据浮现经济阑珊已触底。Volcker 随后向国会议员表现,他将废弃此前设定的紧缩货币战略认识,并预测下半年经济复苏‘高度可能’。这一决定也与里根政府历久以来的复苏预期相呼应。值得预防的是,尽管 Volcker 被视为最受尊敬的好意思联储主席之一,他也未能统统不服住政事压力。而那时好意思国政府的债务状态远优于面前,债务占 GDP 的比例仅为 30%,而如今已高达 130%。

财政主导的把柄

鲍威尔上周讲授了财政主导仍然存在。因此,量在短期到中期内,针对国债的 QT 将会罢手。更进一步,鲍威尔表现,固然好意思联储可能会保管典质贷款支柱证券的当然减少,但它将净买入国债。从数学上讲,这保持了好意思联储资产欠债表的恒定;然则,这本色上是国债量化宽松。一朝进展晓喻,比特币价钱将大幅高潮。

此外,由于银行和财政部的要求,好意思联储将为银行提供 SLR 豁免,这是另一种神态的国债量化宽松。最终的原因是,上述数学打算不然无法运作,而鲍威尔不成袖手旁不雅,任由好意思国政府堕入窘境,即使他厌恶特朗普。

鲍威尔在 3 月 19 日的 FOMC 新闻发布会上说起资产欠债表调治议论。他表现,好意思联储将在某个时辰点罢手净资产的缩减,但咫尺尚未作念出关联决定。同期,他强调但愿改日能够让 MBS(典质贷款支柱证券)从好意思联储资产欠债表中迟缓退出。不外,他也提到,好意思联储可能会在保持合座资产欠债表范围不变的情况下,让 MBS 当然到期。这些调治的具体时辰和方式咫尺尚未详情。

财政部长贝森特在近期播客中谈到补充杠杆率(SLR)时指出,如若取消 SLR,这一战略可能会成为银行的贬抑要求,并可能导致好意思国国债收益率下降 30 到 70 个基点。他指出,每一个基点的变化格外于每年约 10 亿好意思元的经济影响。

此外,好意思联储主席鲍威尔在 3 月联邦公开市集委员会(FOMC)会议后的新闻发布会上表现,针对特朗普政府漠视的关税战略可能带来的通胀影响,他认为这种通胀效应可能是‘暂时性’的。他认为,尽管关税可能激发通胀,但这种影响瞻望不会持续太久。这种对‘片晌性’通胀的判断使得好意思联储在面对因关税上调激发的通胀时,仍有空间不时聘请宽松战略。鲍威尔指出,咫尺的基准不雅点是,关税对价钱的鼓励作用不会历久存在,但他也强调,改日情况仍存在省略情趣。分析认为,这一表态意味着关税对资产价钱的影响可能正在减弱,尤其是那些仅依赖于法定流动性的资产。

好意思联储主席鲍威尔在 3 月的 FOMC 会议上表现,关税激发的通胀效应可能是‘片晌的’。他认为,这种‘片晌性’通胀预期使好意思联储即使在通胀因关税大幅上升的情况下,仍可不时实施宽松战略。

在会后新闻发布会上,鲍威尔强调,咫尺的基本预期是关税导致的价钱高潮将是暂时的,但他也补充称,‘咱们无法详情改日的具体情况。’市集分析东说念主士指出,关于依赖法币流动性的资产而言,关税的影响可能已渐渐减弱。

此外,特朗普议论于 4 月 2 日晓喻的‘目田日’及潜在的关税上调,似乎未对市集预期形成显赫影响。

好意思元流动性打算

伏击的是前瞻性好意思元流动性变化联系于先前预期的变化。

· 国债量化紧缩(QT)先前步履:每月减少 250 亿好意思元

· 4 月 1 日后国债 QT 步履:每月减少 50 亿好意思元

· 净成果:好意思元流动性正向变化年化 2400 亿好意思元

· QT 扭转的成果:最多每月减少 350 亿好意思元 MBS

· 如若好意思联储资产欠债表保持不变,则不错购买:最多每月 350 亿好意思元国债或年化 4200 亿好意思元

从 4 月 1 日驱动,将创造独特 2400 亿好意思元的相对好意思元流动性。在不久的将来,最迟在本年第三季度,这 2400 亿好意思元将上升到年化 4200 亿好意思元。一朝量化宽松驱动,它不会在很长一段时辰内罢手;跟着经济需要更多印钞来保管近况,它会加多。

财政部怎样治理其一般账户 (TGA) 亦然影响好意思元流动性的伏击身分。TGA 咫尺约为 3600 亿好意思元,低于岁首的约 7500 亿好意思元。由于债务上限贬抑,TGA 被用来保管政府开销。

传统上,一朝债务上限擢升,TGA 就会被从头填充,这对好意思元流动性组成负面影响。然则,保管过高的现款余额在经济学上并不老是合理的;在前财政部长耶伦任期内,认识 TGA 余额曾定为 8500 亿好意思元。

研讨到好意思联储不错根据需要提供流动性支柱,财政部可能聘请更为生动的 TGA 治理策略。分析师瞻望,在 5 月初的季度再融资公告 (QRA) 中,财政部可能不会大幅加多 TGA 联系于面前水平的认识。这将减轻债务上限擢升后可能出现的负面好意思元流动性冲击,为市集提供更认知的环境。

2008 金融危急案例连接

2008 年全球金融危急(GFC)时期,黄金和标普 500 在面对法币流动性加多时施展出不同的反映。黄金算作一种反建制的商品金融资产,在流动性注入时反映更快,而标普 500 则依赖于国度体系的法律支柱,因此在经济系统偿付才调受到质疑的情况下,其反映可能较为迟缓。数据浮现,在危急最严重的阶段以及随后的复苏期,黄金施展优于标普 500。这一案例连接标明,即使面前好意思元流动性显赫加多,负面的经济环境仍可能对比特币及加密货币的价钱走势产生不利影响。

2008 年 10 月 3 日,好意思国政府晓喻启动‘问题资产挽回议论’(TARP)以大意雷曼昆玉歇业激发的市集涟漪。然则,该议论未能结巴金融市集的持续下滑,黄金和好意思股双双走低。随后,好意思联储主席 Ben Bernanke 在 2008 年 12 月初晓喻启动大范围资产购买议论(即其后的量化宽松战略 QE1)。受此影响,黄金驱动反弹,而好意思股则不时着落,直至 2009 年 3 月好意思联储进展启动印钞行径后才触底反弹。放弃 2010 岁首,黄金价钱较雷曼昆玉歇业时高潮 30%,而同期好意思股仅高潮 1%。

比特币价值方程式

比特币在 2008 年金融危急前锋不存在,但当今它已成为伏击的金融资产。比特币的价值不错简化为:

比特币价值 = 本领 + 法定货币流动性

比特币的本领运作雅致,近期莫得任何首要变化,岂论好坏。因此,比特币的往返统统基于市集对改日法定货币供应的预期。如若对好意思联储从量化紧缩转向国债量化宽松的首要调换分析正确,那么比特币上个月波及 76,500 好意思元的局部低点,接下来将驱动向年底 250,000 好意思元的认识攀升。

固然这一预测并非精确的科学论断,但参考黄金在访佛环境下的施展模式,比特币更有可能先波及 110,000 好意思元而非再次下探 76,500 好意思元。即使好意思国股市因关税战略、企业盈利预期崩溃或番邦需求减弱而不时着落,比特币仍有较大可能不时高潮。投资者应严慎部署资金,不使用杠杆,联系于投资组合总范围购买小额头寸。

然则,比特币仍有可能在年底达到 250,000 好意思元,这一乐不雅预期基于多方面身分,包括好意思联储可能通过开释流动性来鼓励市集,以及中国央行可能减弱货币战略以保管东说念主民币兑好意思元汇率认知。此外,欧洲国度因安全担忧而增雄兵事开销,或将通过印刷欧元来终了,这也可能曲折刺激市集流动性。

(转自:吴说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:张靖笛 🦄九游娱乐(China)官方网站